TIMOCOM Transportbarometer: Starka inhemska marknader och växande öst-västtrafik bidrar till stabilitet

Trots säsongsbetonad nedgång och minskande transporter mot Skandinavien, Sydösteuropa och Storbritannien kvarstår transportbehovet över föregående års nivå.

Årsöversikt över fraktandelen i Europa jämfört med tidigare år och en prognos för första kvartalet 2026.

Den europeiska väggodstrafiken trotsade den ekonomiska avmattningen och visade sig vid slutet av 2025 i stort sett robust. Trots konjunkturell stagnation och säsongsbetonade nedgångar förblev marknaden fraktdriven: Transportbarometern från TIMOCOM visar för fjärde kvartalet 2025 en genomsnittlig fraktandel på 75 % – två procentenheter mer än under Q4 2024. Medan varuflödet till Skandinavien, Sydösteuropa och Storbritannien minskade markant, bidrog starka inhemska marknader och växande öst-västtrafik till stabilitet.

Ökning av fraktutbud, men säsongsavmattning vid årets slut

Under hela 2025 ökade de absoluta frakterbjudanden i hela Europa med 21 % jämfört med föregående år. September var med över 30 miljoner frakterbjudande den starkaste månaden 2025. Efter årets topp i tredje kvartalet skedde en nedgång på 21 % under fjärde kvartalet – en typisk säsongseffekt. Jämfört med fjärde kvartalet 2024 låg antal frakter ändå totalt sett 10 % högre. ”Det visar tydligt: Marknaden förblir fraktsaturerad. Efterfrågan på transporter överstiger fortfarande tydligt utbudet av tillgängliga fordon”, förklarar Gunnar Gburek, företagets talesperson och chef för affärsfrågor på TIMOCOM.

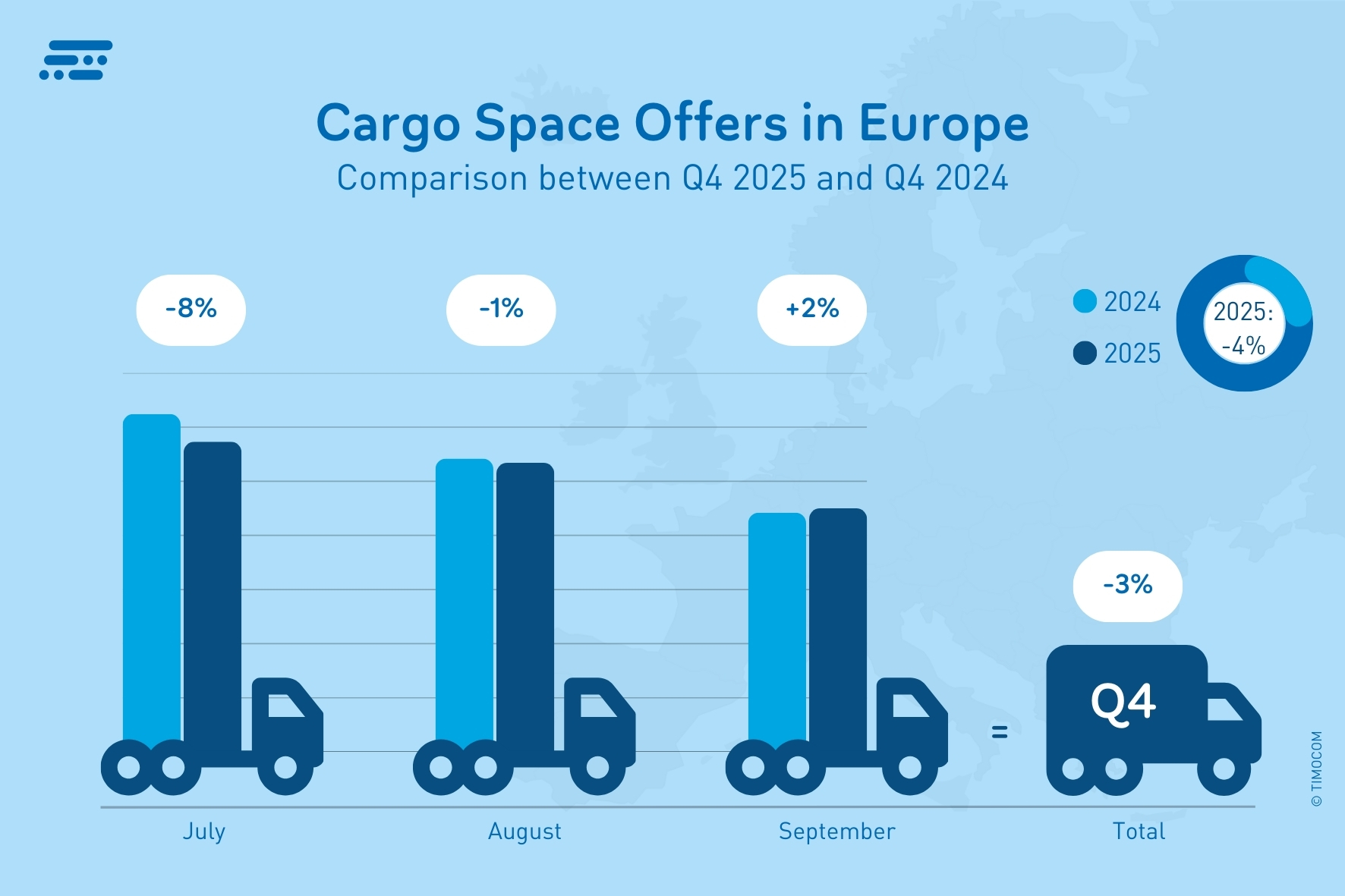

Inmatningarna av lastrum förblev på en återhållsam nivå och sjönk något med 3 % under fjärde kvartalet. Även här visar det sig att det för närvarande knappt investeras i ytterligare kapacitet. Istället verkar befintliga fordonsparker ha minskats ytterligare.Detta bekräftas också av de minskade registreringssiffrorna för tunga lastbilar i Europa enligt den europeiska biltillverkarföreningen ACEA (Q1 - Q3 2025 -9,8 %).

Erbjudanden om lastrum i Europa fortsatte att minska under fjärde kvartalet 2025.

Många inhemska marknader ökade mätbart vid årsskiftet jämfört med föregående år: Frankrike noterade en ökning av fraktutbudet med 34 % under fjärde kvartalet 2025 och Österrike med 22 % trots en övergripande dämpad ekonomisk tillväxt. Polen visade den starkaste ökningen i inrikestrafiken med över 250 % fler frakterbjudande, men kan också visa en ekonomisk tillväxt på över 3 %.

I Tyskland ökade de nationella fraktutbuden med 6 % under fjärde kvartalet 2025 jämfört med föregående år. Om man endast tittar på relationer med fraktutbud från Tyskland till övriga Europa minskade dessa med cirka 4 % under Q4. "Främst säsongsbundna transporter av konsumtionsvaror och livsmedel hade en stor andel mot slutet av året och bidrog väsentligt till stabiliteten i transportsektorn. Samtidigt blir de minskande tyska exporterna också synliga i fraktbörsen," säger Gunnar Gburek från TIMOCOM.

Motsatt utveckling på europeiska handelsrutter

Transportutbudet i nord- och sydosttrafiken minskade markant under fjärde kvartalet. På rutten Sverige – Tyskland sjönk fraktvolymen med 78 %. I Balkanområdet minskade relationerna Tyskland – Rumänien (-43 %), Tyskland – Ungern (-16 %) och Polen – Kroatien (-34 %) under Q4. Orsakerna är bland annat minskade utlandsuppdrag inom fordonsmontering, en svagare byggkonjunktur i Sydosteuropa samt förlagda produktions- och tillverkningssteg. Även handeln med Storbritannien var nedåtgående under Q4: På rutterna Tyskland – Storbritannien (-40 %), Italien – Storbritannien (-55 %) och Frankrike – Storbritannien (-40 %) bromsar tullhinder, valutaförluster och minskad konsumtion transportefterfrågan.

Fraktvolymerna ökade särskilt kraftigt bland annat på relationerna Polen – Tyskland (+33 %), Polen – Frankrike (+51 %), Frankrike – Tyskland (+57 %) och Spanien – Tyskland (+72 %). „Den exceptionella ekonomiska utvecklingen i Polen beror till stor del på nearshoring-effekter, flyttade produktionskedjor och en hög exportefterfrågan från EU“, rapporterar Gunnar Gburek. „Förutom positiva effekter inom produktionsindustrin i Frankrike och Spanien har sannolikt även de säsongsbetonade exporterna av grönsaker och citrusfrukter från den iberiska halvön bidragit till ökningen.“

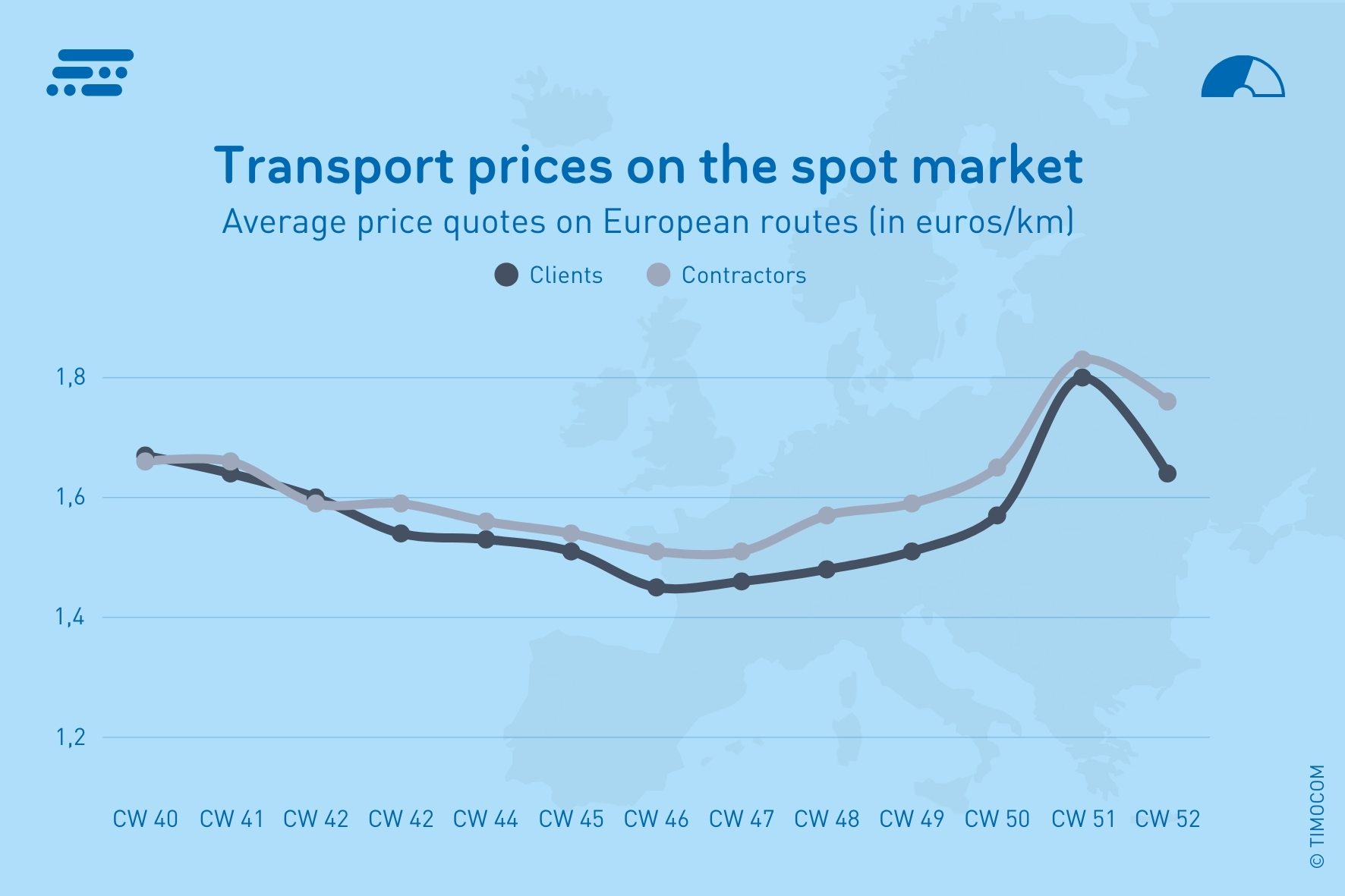

Genomsnittliga veckoprisförslag på europeiska rutter under fjärde kvartalet 2025.

Transportpriser på berg- och dalbana

De erbjudna priserna för transporter ökade något under fjärde kvartalet 2025, både på internationella rutter och i den tyska inrikestrafiken:

Europaomfattande rutter: Priser från uppdragsgivare ökade i genomsnitt med 2,7 % jämfört med föregående år och låg mellan 1,45 €/km och 1,80 €/km. Transportörernas prisförslag varierade från 1,51 €/km till 1,83 €/km (+3,7 % jämfört med. Q4 2024).

Inom Tyskland erbjöd uppdragsgivarna 1,58 €/km till 1,93 €/km (+3,1 %), medan kraven från uppdragstagarna i genomsnitt låg mellan 1,67 €/km och 2,22 €/km under veckor med hög efterfrågan (+4,8 %).

De högsta erbjudandepriserna och prisförslagen registrerades under de två sista kalenderveckorna på året.

Utsikter: Säsongsdipp i februari – återhämtning trolig från mars

För det första kvartalet 2026 förväntar sig TIMOCOM en övergripande stabil men säsongsbetonad transportmarknad i Europa. Jämfört med december följer i januari först en liten nedgång till cirka 71 % fraktandel, i februari sjunker det dock tydligt till cirka 65 % i det typiska säsongsbotten, innan våruppgången ger en genomsnittlig fraktandel på 72 % i mars.

"Denna prognos baseras på typiska säsongseffekter, förväntat stabila energipriser samt hopp om en lätt förbättring av industriefterfrågan och privat konsumtion", säger Gunnar Gburek. "Stora kostnadsökningar är inte att vänta under första kvartalet 2026, därför bör fraktraterna initialt förbli stabila. Detta kan dock förändras under året om efterfrågan på lastrum ökar igen."

Ytterligare prognoser och vilka ämnen som blir viktiga 2026 hittar du i 10 teser för den europeiska vägfrakttrafiken av Gunnar Gburek.