TIMOCOM Transportbarometer: Höga energipriser leder till minskad lastbilskapacitet

Stark efterfrågan på spotmarknaden, stigande priser och selektiva flaskhalsar inom väggodstrafiken.

Fraktandelen i europeisk vägtransport: frakterbjudanden jämfört med tillgänglig lastkapacitet år för år

Transportmarknaden inledde 2026 med mer dynamik än väntat, men under betydligt skärpta strukturella förhållanden: en robust efterfrågan mötte ett fortfarande märkbart reducerat utbud av transportkapacitet till följd av många konkurser och en fortsatt kapacitetsminskning. Detta kan komma att förstärkas ytterligare på grund av den geopolitiska situationen.

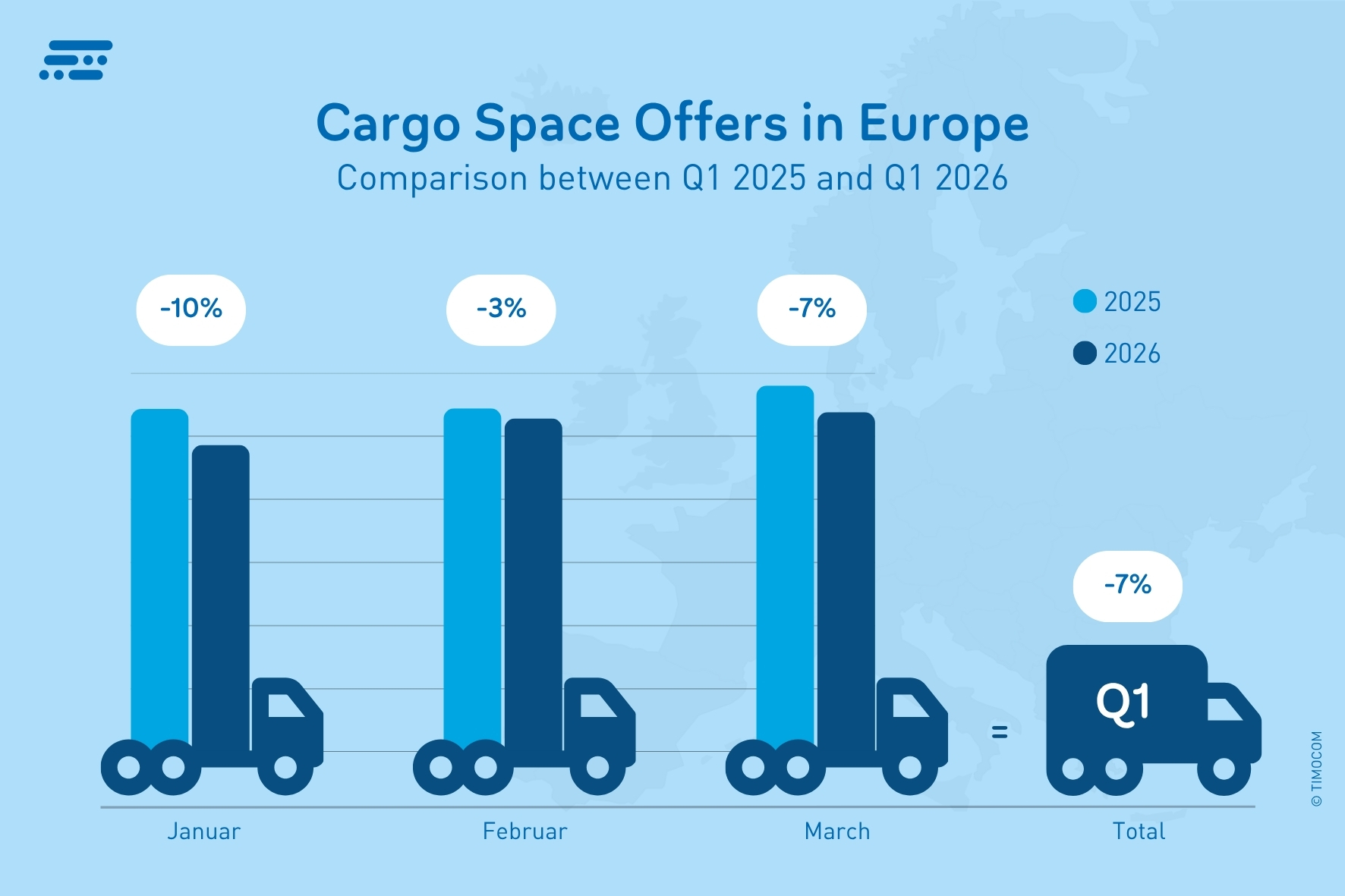

Allt större nedskärningar av lastbilsflottan

Även om de konjunkturella impulserna förblev svaga, publicerades det under första kvartalet 2026 totalt 41 % fler frakterbjudanden än föregående år i TIMOCOMs fraktbörs. Samtidigt fortsatte transportkapaciteten att minska, vilket gör det allt svårare och mer tidskrävande för uppdragsgivare att hitta lämpligt lastrum – särskilt på hårt trafikerade rutter. De av TIMOCOM publicerade lastbilskapaciteterna minskade med 7 % under första kvartalet jämfört med Q1 2025. ”Geopolitiska spänningar och stigande energipriser ökar trycket på transportföretag att använda sin kapacitet så effektivt och lönsamt som möjligt. Eftersom det inte alltid lyckas blir följden att en del av fordonsparken tas ur drift”, säger Gunnar Gburek, företagets talesperson och chef för Business Affairs på TIMOCOM. Denna bedömning bekräftas av det tyska förbundet för godstransport, logistik och avfallshantering (BGL), som talar om en potentiell minskning av fordonsparken med 10 till 20 % i Tyskland.

Förändringar i inrapporterade lastkapaciteter för lastbilar jämfört med föregående år.

Konjunkturella impulser förblir punktvisa

Det första kvartalet visar en delad bild: svaga handelsimpulser och orderinflöden i tillverkningsindustrin samt en vikande konsumtion dämpade först efterfrågan. Under kvartalets fortsatta lopp blev dock de första konjunkturimpulserna synliga. Så ökade industriefterfrågan i Tyskland enligt det tyska federala statistikverket i februari med 3,5 % jämfört med samma månad föregående år. Drivande var särskilt fordonsindustrin samt en ökning för konsumtionsvaror med 4,5 %. Den därmed höga fraktandelen i TIMOCOM Transportbarometer i februari bekräftar den omedelbara effekten på transportmarknaden. I mars stöddes marknaden av påskhandeln trots att den världspolitiska situationen förvärrades.

Efterfrågan på transporttjänster ökade markant

Fraktandelen låg i mars i hela Europa på 79 % och därmed 11 procentenheter över föregående år, medan januari (79 %) ökade med 4 procentenheter och februari (75 %) med 9 procentenheter. Efterfrågan på lastrum utvecklades därmed starkare än vad det ekonomiska läget gav anledning att förvänta – ett tecken på kortsiktig disponering och säkring av transportkapacitet i osäkra tider.

Inom Tyskland var utvecklingen liknande: Under Q1 2026 räknades totalt 37 % fler frakterbjudanden än under motsvarande kvartal föregående år. Fraktandelen var 68 % i februari, som traditionellt brukar vara mer jämnt fördelad, 7 procentenheter över föregående års värde och steg i mars med 9 procentenheter jämfört med mars 2025 till 77 %.

Fraktandel i Tyskland:

jan 2026 78 % (+2 pp jämfört med jan 2025)

feb 2026 68 % (+7 pp jämfört med feb 2025)

mar 2026 77 % (+9 pp jämfört med mar 2025)

Transportbehov och kapaciteter inom Österrike fortfarande i balans

Antalet inlagda frakterbjudanden inom Österrike ökade också jämfört med 2025. Under första kvartalet var det 40 % fler erbjudanden än året innan. Frakt-lastrum-förhållandet närmade sig enligt TIMOCOM Transportbarometer nästan balanserade värden med en fraktandel på 47 % i mars. Ökningen med 13 procentenheter jämfört med fjolårets värde understryker den tydligt ökade marknadsdynamiken sedan början av Irankriget. Denna utveckling förväntas fortsätta i april 2026.

Fraktandel i Österrike:

jan 2026 43 % (+4 procentenheter jämfört med jan 2025)

feb 2026 43 % (+9 pp jämfört med feb 2025)

mars 2026 47 % (+13 procentenheter jämfört med mars 2025)

”Den utmanande situation som ekonomin befinner sig i blir tydlig genom tilldelningen av transportorder via spotmarknaden. Här hittar uppdragsgivare lastrum med kort varsel, medan fasta underleverantörer minskar sin kapacitet eller inte vill ingå långsiktiga åtaganden på osäkra villkor. Liknande utvecklingar kan observeras i flera centrala europeiska länder, framför allt på starkt efterfrågade korridorer”, säger Gunnar Gburek.

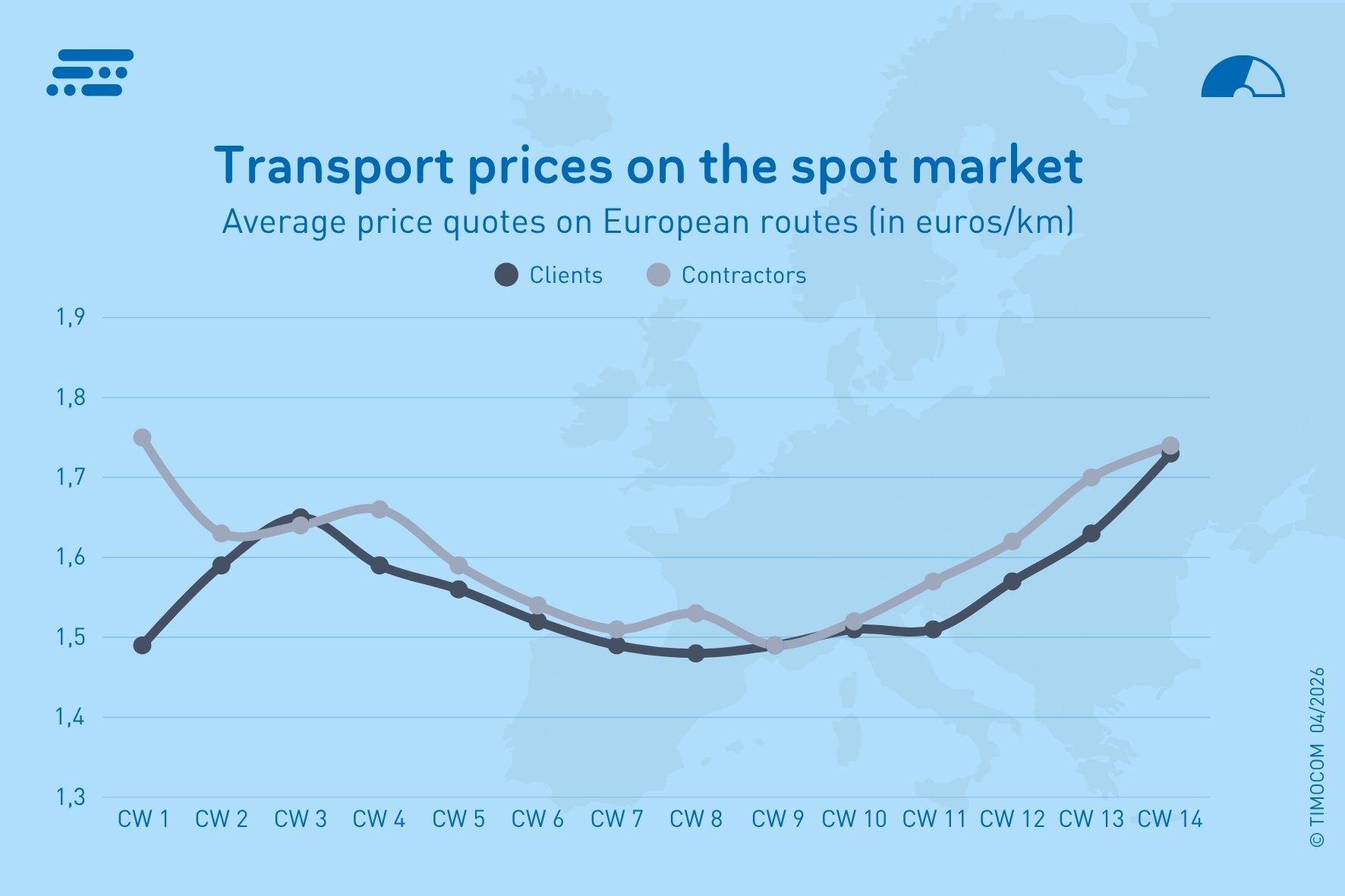

Veckovisa genomsnittspriser på spotmarknaden under första kvartalet 2026.

Transportpriser reagerar med fördröjning

I början av året sjönk de europeiska spotmarknadspriserna ytterligare jämfört med årsskiftet. När konflikten i Mellanöstern blev allt mer spänd blev en ny uppgång i prisförslag synlig, som i mars ökade vecka för vecka. Uppdragstagare krävde på europeiska rutter i genomsnitt 9,5 % högre kilometerpriser än under samma kvartal året innan, medan uppdragsgivare i genomsnitt erbjöd 8,9 % mer. De veckovisa genomsnittspriserna sträckte sig därmed från 1,49 €/km till 1,75 €/km.

I Tyskland var genomsnittspriserna visserligen högre, men uppvisade en liknande procentuell ökning under första kvartalet: Åkeriernas krav ökade i genomsnitt med 9,7 % jämfört med motsvarande kvartal föregående år och nådde nivåer över 2 euro per km. De erbjudna transportpriserna från uppdragsgivarna ökade i genomsnitt med 9,1 % jämfört med motsvarande kvartal föregående år. Erbjudandepriserna låg därmed i genomsnitt mellan 1,59 €/km och 1,98 €/km.

Utsikter vid osäker geopolitisk utveckling

Utsikter vid en osäker geopolitisk utveckling

I en optimistisk prognos från TIMOCOM, som räknar med en lättnad i situationen under de kommande veckorna, kommer fraktandelen i april bara att förändras något och ligga på cirka 80 %. I maj kommer den, till följd av de korta helgveckorna, att öka något (82 %) och därmed överskrida fjolårets nivå minimalt. I juni förväntas fraktandelen inte falla under 80 %.

”Om Iran-konflikten drar ut på tiden och trappas upp ytterligare, kommer detta att få allvarligare konsekvenser som inte bara kan drabba branschen utan hela ekonomin på ett varaktigt sätt. Transportkapacitet kommer då att försvinna permanent i Centraleuropa. Den kan inte helt kompenseras av åkerier eller transportföretag från andra europeiska länder”, säger Gunnar Gburek från TIMOCOM. Det är inte tillväxt utan osäkerhet, kostnadsexplosioner och den fortsatta kapacitetsminskningen som driver logistikbranschen. Resultatet kan bli en ännu mer fragmenterad transportmarknad med lokala flaskhalsar och svängningar i erbjudandepriser och prisförslag.